作为中国领先的数字化IR服务平台,Roadshow China路演中于2022年4月28日面向投资者及分析师进行了路演,创始人陈滢女士就如下4个方面的内容进行了分享:

1、路演中的价值成长之路

2、资本竞争下的数字化IR市场规模及商业模式

3、路演中的核心竞争力

4、未来展望

以下为路演实录

路演中的价值成长之路

路演中,中国首个上市公司跨境路演平台。

路演中是中国最大的精准路演平台及数字化IR服务提供商,也是中国首个上市公司跨境路演平台。我们为A股公司面向全球专业投资者、海外上市公司面向境内投资者提供双向的精准路演服务。

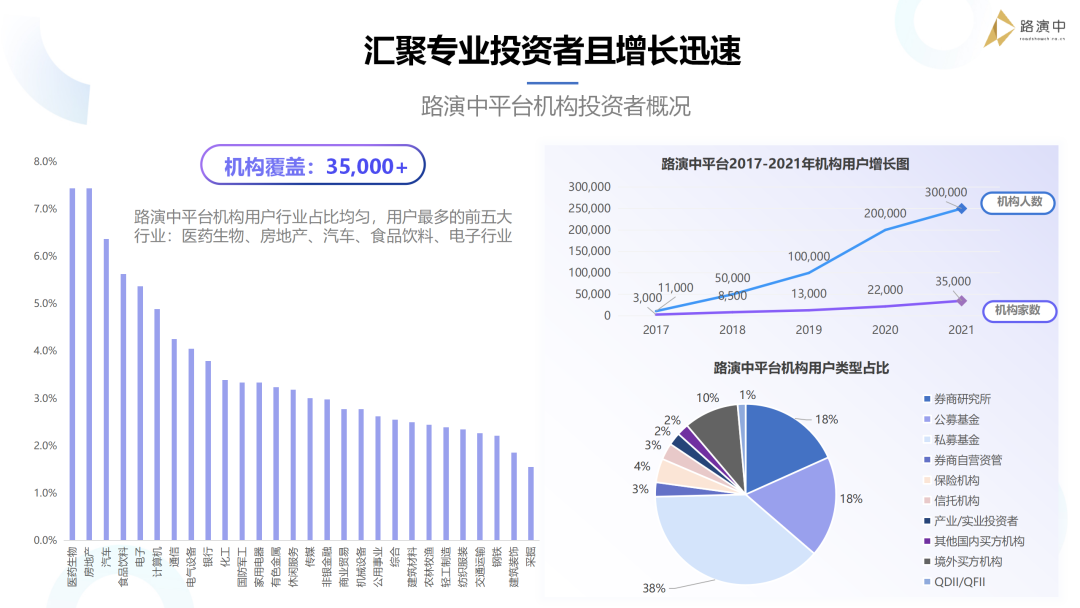

截止2022年Q1,路演中已经吸引了超过1500家港、A股上市公司入驻平台,实名认证的机构投资者超过30万,覆盖一二级市场投资机构3.5万家。

虽然我们在上市公司路演这个领域不敢称第一或最大,毕竟前面有全景老大哥做了20年。但是在面向境内外机构投资者的精准路演这个领域,我们是当之无愧的先行者,已经在精准路演和数字化IR的赛道上跑成了第一名。

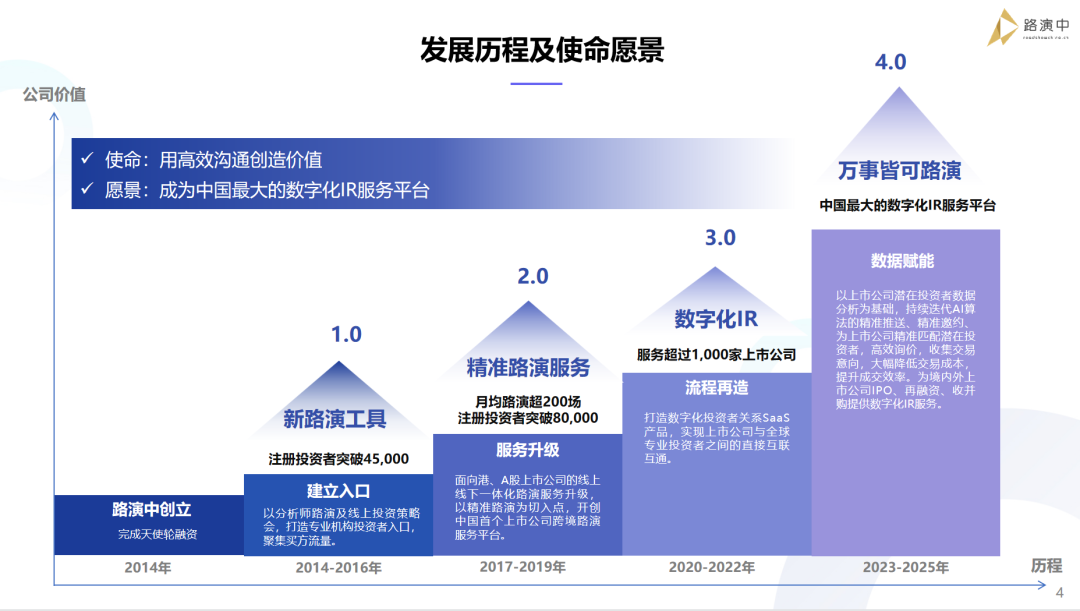

路演中的发展历程及愿景

回顾我们的发展历程,有这样几个阶段:

从1.0到4.0

►1.0阶段(2014-2016),打造“新路演工具”的阶段, 以分析师路演及线上投资策略会,打造专业机构投资者线上参会入口,聚集买方流量。

►2.0阶段(2017-2019),精准路演服务的阶段,伴随着当时整个市场互联互通的政策推动及一部分上市公司的刚需,我们面向港、A股上市公司的线上线下一体化精准路演服务升级。

这一阶段路演中帮助大量港股公司面向内地投资者、A股公司面向海外投资者提供精准路演服务,积累了大量的优质客户及投资者资源。

►3.0阶段(2020-2022),进入到“数字化IR”的阶段,新冠疫情这三年,线上路演的需求爆发性增长,在路演业务高速增长的同时,数字化IR SaaS产品也快速迭代。

风口来临的时候,机会只会留给做好准备的人。在3.0这个阶段,我们的数字化IR产品计划覆盖1000家上市公司。

►4.0阶段(2023-2025),是被我们称为“万事皆可路演”的阶段,也是下一个目标,我们正在通过不断迭代,成为中国最大的数字化IR服务平台。

从以上的发展历程中,可以看出我们在战略上是比较稳健的,始终保持着非常清晰的目标和战略升级迭代的节奏。

未来数字化IR的终极目标和应用场景就是以“数据智能化”为平台生态里的交易各方降低交易成本、提高成交效率。将复杂的、非标的交易转化为标准化的路演,以数据智能的方式收集潜在投资者的交易意向将取代传统的人工方式,更低的交易成本一定会取代高成本,这是大势所趋,有非常广阔的市场空间。

资本竞争下的数字化IR市场规模及商业模式

万事皆可路演,挖掘千亿数字化IR市场

接下来我们看看数字化IR的市场空间和商业模式,以及路演中对所面临的市场机会和商业模式有哪些不一样的理解。我们相信很多事情放长了看结果会有巨大的差别,归根结底都是因为认知和理解上有着巨大的差异。

我们认为在“万事皆可路演”的这个大背景下,上市公司IR、IPO、再融资、收并购以及基金toB端的定向募资等场景,都有巨大的数字化IR市场空间。

首先就是路演中现阶段正在快速发展的上市公司数字化IR这个市场,目标客户是上市及拟上市公司。客户痛点是潜在投资者资源不足(小市值公司);缺乏高效的分析管理工具(中大市值公司);在市值分化加剧的背景下,上市公司共同的痛点是缺乏基于数据来制定的中长期IR策略及深度服务。

按照市场潜在客户数超过5,000家,未来五年上市公司IR投入年复合增速10%,CLV(客户生命周期价值)为100-200万人民币,客户总计的市场规模为100亿。

其次是上市公司IPO、再融资、收并购场景下的数字化IR,目标客户是发行方、承销商以及并购交易方。客户痛点是精准的买方资源不足、卖方需求更新不及时、以及所有传统方式的弊病,依赖人工行为,交易成本极高。

基于2021年市场的IPO、再融资、收并购的项目数量及交易规模,未来五年按年复合增长5%计,在3%-10%的承销费率中,数字化IR仅在为承销商提供精准的潜在投资者转化及精准路演服务这一项的可收费空间是0.6%-2%,市场规模500亿。

在这个方向上路演中还未产生可持续收入,但我们已有为客户引入重要战略投资者的项目型收入,同时有与发行方及承销商的具体项目合作,正在探讨可持续的合作模式。

再次是GP面向B端LP募资场景下的数字化IR市场,也是一个可规模化的市场。目标客户是有面向B端LP定向募资需求的GP,这类客户需求的痛点是上市公司、产业投资者资源不足,需求掌握不及时,依赖人脉的传统交易成本极高。

在基金定向募资的数字化IR服务这个市场,路演中也已有项目型收入,但是还未规模化,也处于未来待开发的市场。因为本身上市公司和基金都是路演中平台两端持续积累和增长的资源,有明显的获客优势。

随着平台生态的不断发展,平台上的上市公司、投资机构各方有很多交叉合作及交易,大的趋势是上市公司产业投资人、专业基金管理人、收并购项目交易双方等等,都需要更多数据的支持,实现交易成本的降低。

那么这些数据来自哪里呢,答案就是“万事皆可路演”,不管多复杂的交易或者需求,我们都可以用一场一场的路演来承载,以数据赋能,不断做到精准精准再精准。提升路演的效率,就是在提升成交效率。

你做什么及怎么做,首先是你相信什么,你的认知是什么。路演中认为“路演”是非常有价值的方向,其他人也做路演,但他可能想做的很多,我们只想把路演这一件事做好,做到极致,就能够实现数字化IR在各种场景下的客户价值。

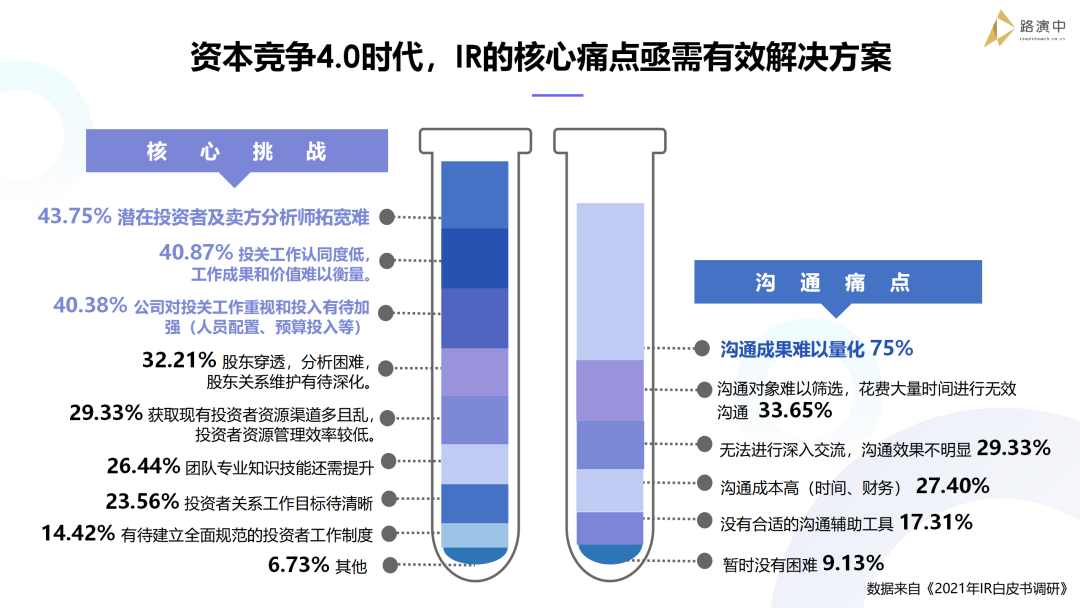

客户需求:进入资本竞争4.0时代

Digital IRM 采用将显著提升IR关键指标

我们看一下在上市公司数字化IR场景下的客户需求。

2014年之后,互联互通、国际化加速、注册制、科创板、市场持续扩容、市场化定价机制等一系列制度上、结构上的推动和变化,专业投资机构对上市公司IR提出了越来越高的要求,A股上市公司也从过去迫于监管要求的被动IR转变为由内生动力驱动的主动IR。

2020年之后,IR产生了特别重大的变化,就是由于疫情的影响,IR与投资人的路演、交流都从线下转到了线上,大量线上数据的沉淀是数字化IR实现的基础,我们的最新调研数据显示,超过一半的上市公司在考虑数字化IR解决方案。

依托完整有效的DIR系统,实现IR关键指标提升,包括买卖方资源覆盖规模提升、机构资源管理效率有效提升、投资者沟通转化率有效提升。这三个关键指标是绝大多数上市公司IR共同的刚需。

商业模式:数字化IR工具+深度服务,

实现客户数量及CLV裂变,创造指数级增长

首先我们的收入由Digital IRM工具及深度服务两部分构成,工具是SaaS订阅的模式,包含路演中心、资源管理、价值传播、智能分析等模块;增值服务里面的路演服务、运营服务、推广服务都作为配套服务和SaaS一起收取年费,这三部分服务都是可计入ARR的高粘性的可持续收费。交易服务按项目交易金额收费。

我们的单客户平均CLV是100万,这里的CLV我们是按照已上市的SaaS公司披露的中大型客户平均生命周期5年来计算。事实上由于我们服务的客户都是上市公司,客户生命周期会高于普通的中大型客户。

在客户数量上,上市公司的数量、专业投资机构的数量以及可交易项目的数量会形成裂变式的增长。因为路演中是一个路演方和潜在买方的双边平台,上市公司、投资机构、IPO、再融资、收并购等需要寻找潜在买方的可交易项目都是潜在客户。

目前平台已经形成了双边增长的良性循环,上市公司客户带来良好的现金流及优质一手内容,投资机构活跃用户的增长带来客户数量和CLV的增长,MRR、ARR持续增长。

商业模式:精准获客、CS高留存,

获客成本及服务成本边际递减效应明显

我们的成本构成主要是获客成本、服务成本、研发投入。获客成本主要投入在两个方向,一是围绕IR社群打造的一系列品牌活动,另一个是围绕机构投资者打造的路演大会等一系列路演活动。我们始终坚持把路演做到极致,做路演就是最重要的获客手段。

我们的合作渠道主要是一部分与我们有协同的财关公司、三大报等主流媒体,一些一级市场的投资机构也是我们重要的合作伙伴,因为他们投的大部分项目都面临退出的问题和与上市公司对接收并购需求。投资机构的转介绍也是我们非常重要的客户来源。

在服务成本上,我们的CS系统和深度服务的打造是我们投入的重心,我们没有做任何广告和推广的投入,但我们有强大的客户成功团队和服务团队,而且还在快速增长。我们更愿意在服务的深度和质量上做一些长期投入,跟客户形成长期合作关系。这直接给我们带来核心指标的提升,包括客户满意度95%、客户续约率85%、续约金额留存率131%。

而且我们实际上在获客成本和服务成本的投入已经通过路演服务收入覆盖,意味着我们把路演这件事做好,做到极致,既能为我们的数字化IR升级产品获客,也为下一步推出的高毛利产品和服务打下坚实的基础。

整个商业模式的闭环和这些核心指标的打造,让我们拥有一个健康、稳健增长的财务模型。路演中靠主营业务内生的现金流,不仅在平台的左右两侧形成了增强效应,与上市公司客户之间也进入了一个良性循环,我们可以更从容的做一些长期投入,与客户建立更长期的合作关系。

路演中的核心竞争力

双边平台优势:

建立上市公司与投资者直接连接

前面也反复讲到我们双边平台的优势,其实这一点又回到我们创业做路演中的初心,就是希望建立上市公司与投资者之间的直接连接,提高沟通效率,降低交易成本。

这个图可以看到我们的付费客户数一直是跟随着活跃投资者数量的增长,同步增长的,我们合作的上市公司数量和路演场次的增长也带来明显的活跃用户增长。

在投资机构这一端,路演中平台的活跃用户主要是公募、私募、券商银行的资管、险资、QFII/QDII/海外机构,以及产业投资人和各级政府的投资平台。

左边是平台上关注各个行业的投资机构的分布情况,我们在地产、物业、生物医药、TMT、金融、大消费、新能源新材料这些领域拥有最全的活跃投资人群体。因为这些行业头部优秀的上市公司都聚集在路演中。

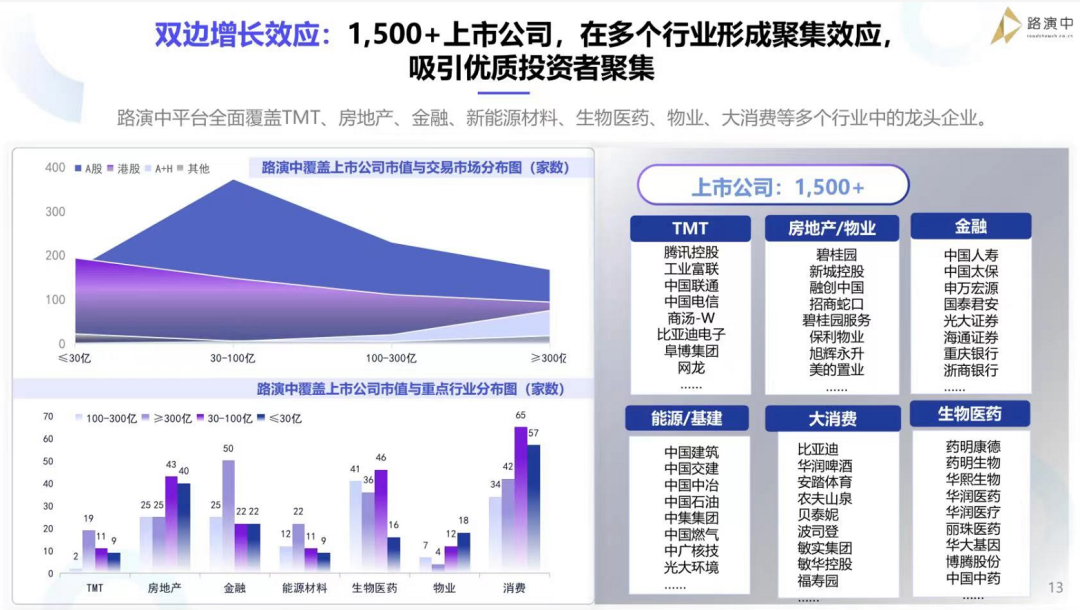

行业投资机构的聚集,带来行业内更多上市公司聚集。目前在路演中注册和体验服务的上市公司超过了1500家,收费客户去年超过了300家,今年会突破500家。

由于平台服务和转化能力的限制,我们目前的拓展重点还是在港股和A+H股公司,约占客户总数70%。这些客户都是我们引以为傲的标杆客户。

产品及服务优势:

打造投资者智能运营和转化的闭环

我们的数字化IR产品和服务的底层逻辑,是打造智能运营和转化的闭环。

我们帮助客户通过建立连接,构建投资者资源私域流量池;沉淀资源,实现高价值投资者的持续服务与精准转化;高效响应,与投资者之间建立良好的反馈机制,及时收集交易意向;结果转化,实现IR关键结果可量化、可预测,并进一步优化投资者资源库,形成高效闭环。

基于这个4R的方法,我们构建了数字化IR的产品体系。用“路演中心”和“价值传播”与投资者建立连接,同时帮上市公司把触达到的投资者沉淀和转化到自己的投资者数据库;然后用“资源管理”和“智能分析”实现对投资者的持续服务、管理、跟踪和转化。

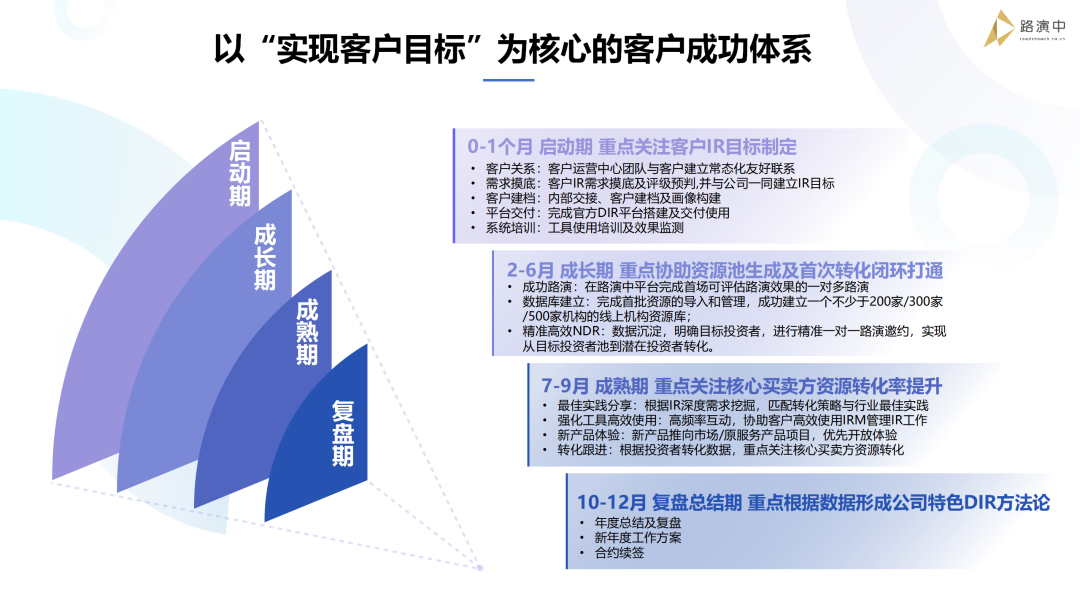

强大客户成功体系:

助力IR高效达成目标

路演中的CS(客户成功系统)是我们在服务上的优势,也是帮助我们保持高续约率的原因,我们的CS部门会与客户紧密协同,共同制定目标和关键结果,围绕客户要达成的中长期IR目标来持续提供服务,我们称其为客户终身服务系统。

这也是我们与很多SaaS公司相比的优势,一般SaaS的中小企业客户平均寿命是3年以内,所以它没有办法做太多投入打造终身服务系统。而我们可以做这样的中长期投入,优势会越来越明显。

品牌优势:

中国最大卓越IR社区,赋能IR成长

品牌优势,这也是长期投入。路演中从五年前开始进行系统的品牌投入,行业白皮书、上市公司投资者关系创新峰会、中国卓越IR颁奖盛典、IR Talks分享沙龙等等,我们运营的中国最大IR社群,超过1000位港A股在职IR。在这些打造数字化IR品牌的投入是长期的,是需要时间的积累和沉淀的。这也是其他友商短期内很难追赶的。

我们希望公司选择的不是这一次的路演谁来做,或者今年采购哪家的IRM,我们更希望是个中长期的评估,因为IR本身就是个长期的事,我们更希望公司选的是一个长期合作伙伴!

最近投资者关系因为政策的导向忽然大热起来,但是我们认为风口总是来得快去的也快,只有认清了市场的确定性趋势,敢于在看不到结果的时候做出持续的、确定性的投入,最终才能在市场上确定性的胜出。

未来展望

关于未来的展望,我们会继续保持战略上每三年一个升级,2020-2022我们聚焦在Digital IRM产品和服务的打造上,同时快速提升市场占有率。今年我们计划实现1000家上市公司的目标,并完成现有路演客户的数字化IR系统升级,ARR超过3000万。

非常感谢我们的投资人和客户在过去的3个3年里一起见证了路演中的稳健成长,在未来的3年,我们力争成为中国数字化IR第一股,为IR们提供更高效的工具和服务,为投资者降低交易成本,也为我们的股东创造满意的回报。